Navision y los costes, los costes y Navision.

Estoy segura que más de uno y más de una se ha vuelto majara intentando comprender cómo funcionan. Al menos a mi me ha pasado.

He seguido movimientos de productos y sus costes arriba y abajo en centenares de ocasiones para poder explicar porqué un determinado movimiento ha tomado un valor en particular, porqué el valor final del inventario a una fecha determinada es el que es, o porqué un ajuste positivo o una devolución de venta ha tomada un coste de lo más extraño y ha destrozado la valoración del producto en cuestión.

Todos los ejemplos que mostraré han sido realizados con Microsoft Dynamics NAV 2009 SP1.

A medida que se han ido sucediendo las versiones, ha habido mejoras en el tema de costes, de modo que es posible que algún ejemplo comentado en este post no sea reproducible en versiones anteriores.

Dado que el tema de los costes de productos da para mucho, haré entregas por fascículos.

El primer fascículo será Métodos de Valoración de Existencias.

En los próximos fascículos veremos cómo añadir coste a nuestros productos a través de los cargos de producto, el porqué de los movimientos de Redondeo o de los movimientos de Desviación, cómo revalorizar movimientos de producto, el informe de Valoración del Inventario, el proceso de valoración de stocks, Coste Esperado vs Coste Real, cómo deshacer una liquidación de costes, etc. etc.

No será en este orden, pero. Era un simple brainstorming que quiero que quede por escrito para tener ideas para otro día que quiera escribir otro post…

Accede al curso de Dynamics NAV

Métodos de Valoración de Existencias

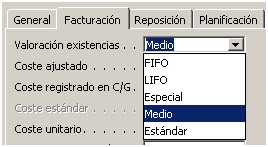

Para cada producto de Navision, podemos seleccionar el Método de Valoración de Existencias que queremos que se realice del mismo. Si vamos a la ficha de un producto cualquiera, a la pestaña Facturación, y desplegamos el campo Valoración Existencias, veremos que existen 5 métodos de valoración: FIFO, LIFO, Especial, Medio y Estándar.

Para cada producto de Navision, podemos seleccionar el Método de Valoración de Existencias que queremos que se realice del mismo. Si vamos a la ficha de un producto cualquiera, a la pestaña Facturación, y desplegamos el campo Valoración Existencias, veremos que existen 5 métodos de valoración: FIFO, LIFO, Especial, Medio y Estándar.

Es muy importante que seleccionemos adecuadamente el método de valoración de nuestros productos ANTES de realizar cualquier movimiento con ellos. Cuando un producto tiene ni que sea un único movimiento, ya no es posible cambiar su método de valoración. Ni siquiera puede cambiarse el método cuando dejamos el producto con stock 0. Lo que cuenta es si hay o no hay movimientos.

Vamos a explicar cómo se comporta cada uno de los métodos:

FIFO

FIFO es el acrónimo de First-In-First-Out (el primero en entrar es el primero en salir).

En este caso, el primer coste en entrar es el primer coste en salir, de modo que como valoración de nuestro inventario, siempre tendremos los costes de las últimas entradas. Vamos a verlo en un ejemplo:

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Tenemos un movimiento de entrada inicial de 100 unidades a un coste unitario de 1, que ha sido causado por una compra

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

Posteriormente, hay un movimiento de salida de 50 unidades causado por una venta. Esta salida toma el mismo coste unitario que la primera entrada que encuentra a la que aún le queda cantidad en stock. En este caso, la primera y única compra.

Antes de la venta, 100 de las 100 unidades de la compra estaban en stock. Después de la venta, la compra tendrá aún 50 de las 100 unidades en el stock.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

Se realiza una nueva compra. En esta ocasión el producto nos ha salido algo más caro, hemos comprado a 1,6 la unidad.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

Venta

|

17-ene

|

-20

|

1

|

-20

|

Tenemos ahora una venta, una salida. Cómo hemos dicho, la salida toma el coste unitario de la primera entrada que encuentre que aún tenga cantidad en el stock.

A la primera compra, aún le quedan 50 unidades en el stock, de modo que es de este movimiento del que se toma el coste unitario.

Después de este movimiento, a la compra inicial aún le quedarán 30 unidades en el stock.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

Venta

|

17-ene

|

-20

|

1

|

-20

|

Venta

|

25-ene

|

-30

|

1

|

-30

|

Y otra venta. Precisamente de 30 unidades, las que nos quedaban disponibles de la primera compra. Así que, esta venta aún puede tomar el coste de esa primera compra.

Tras este movimiento, a la primera compra ya no le quedarán unidades en stock, de modo que ya no podrá propagar su coste a ninguna otra salida.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

Venta

|

17-ene

|

-20

|

1

|

-20

|

Venta

|

25-ene

|

-30

|

1

|

-30

|

Venta

|

02-feb

|

-10

|

1,6

|

-16

|

No paran las ventas. ¿Qué coste deberá tomar esta última venta de 10 unidades? Pues, como ya hemos dicho, el coste de la primera entrada que encuentre que tenga cantidades aún en el stock.

A la primera compra ya no le queda nada. Se ha vendido toda. Tendremos que buscar la siguiente entrada, que en este caso será la del 15 de enero. Por eso esta última venta toma un coste unitario de 1,6.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

Venta

|

17-ene

|

-20

|

1

|

-20

|

Venta

|

25-ene

|

-30

|

1

|

-30

|

Venta

|

02-feb

|

-10

|

1,6

|

-16

|

Compra

|

05-feb

|

50

|

0,896

|

44,8

|

Finalmente, realizamos una nueva compra, esta vez más barata que en ocasiones anteriores.

Al final, ¿qué Cantidad tenemos en nuestro almacén y qué importe representa?

Lo podemos calcular fácilmente como suma de la cantidad y como suma del importe de cada uno de los movimientos respectivamente.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Compra

|

01-ene

|

100

|

1

|

100

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

Venta

|

17-ene

|

-20

|

1

|

-20

|

Venta

|

25-ene

|

-30

|

1

|

-30

|

Venta

|

02-feb

|

-10

|

1,6

|

-16

|

Compra

|

05-feb

|

50

|

0,896

|

44,8

|

| |

140

| |

188,8

|

Es decir, a 5 de febrero tenemos en el almacén un total de 140 unidades de este producto, por un importe de 188,8 (cosa que nos da un coste promedio de 1,34857 por unidad que se encuentra actualmente en el stock).

Y para que veáis que efectivamente Navision se comporta de este modo, aquí van los pantallazos de estos mismos movimientos realizados con Navision:

Los movimientos generados:

El stock que aparece en la ficha del producto:

El resultado de la valoración de existencias a 05/02/2011 y el coste promedio unitario

LIFO

LIFO es el acrónimo de Last-In-First-Out (el último en entrar es el primero en salir).

En este caso, el último coste en entrar es el primer coste en salir, de modo que como valoración de nuestro inventario, siempre tendremos los costes de las primeras entradas.

Realizaremos el mismo ejemplo de entradas y salidas que el utilizado en el anterior método de valoración de existencias. De este modo, podremos fácilmente comparar los resultados finales de los diferentes métodos.

Recordemos que los movimientos realizados en el ejemplo son los siguientes:

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Compra

|

01-ene

|

100

|

1

|

Venta

|

02-ene

|

-50

|

|

Compra

|

15-ene

|

100

|

1,6

|

Venta

|

17-ene

|

-20

|

|

Venta

|

25-ene

|

-30

|

|

Venta

|

02-feb

|

-10

|

|

Compra

|

05-feb

|

50

|

0,896

|

Nos falta saber el coste que toman las diferentes salidas. Lo veremos paso a paso.

Cuando se realiza la primera venta, la del 02/01, la última (y de hecho única) entrada que aún tiene cantidades en stock es la compra del día 01/01, de modo que la salida tomará el coste unitario indicado en esa entrada, que en este caso es 1. Tal y como se ve en la imagen, el importe coste de la salida es 50 (50*1), y al primer movimiento de compra le quedan aún 50 unidades en el stock.

Posteriormente realizamos una nueva compra. 100 nuevas unidades a 1,60 la unidad.

Ahora mismo tenemos una primera entrada a la que le quedan 50 unidades en stock, y una segunda entrada a la que le quedan 100 unidades en stock

Cuando se realiza la segunda venta, la del 17/01, que coste debería tomar? Siendo LIFO, pues la de la última entrada que aún tenga unidades en stock, que en este caso es la segunda compra, la del 15/01 a 1,6 de coste unitario, que por 20 unidades vendidas, dan un importe en coste de 32.

Ahora las cosas están así:

01/01 Compra de 100 unidades a 1. Cantidad pendiente 50

15/01 Compra de 100 unidades a 1. Cantidad pendiente 80

Tenemos 2 ventas más, de 30 y 10 unidades respectivamente. Ambas cogerán el coste de la última de las entradas, que cuando le restemos estas 40 unidades, aún tendrá 40 unidades pendientes.

Si miramos los movimientos de producto que ha realizado Navision, veremos que así es.

Al final de todos estos movimientos tenemos 140 unidades por un importe de 158,8 (cosa que nos da un coste promedio por unidad de 1,13429)

Accede al curso de Dynamics NAV

Medio

Este método de valoración de existencias valora los productos según su coste medio.

Este método es el único en el que una salida no toma el coste de una entrada en particular, sino que toma como coste un coste medio calculado a partir de todos los movimientos previos del producto.

Cada vez que se realiza una entrada para el producto, se calcula el coste medio, y este es el coste que se aplica a todas las salidas posteriores… hasta que una nueva entrada hace que se calcule de nuevo el coste medio.

Veamos de nuevo el mismo ejemplo que hemos utilizado para el FIFO y para el LIFO.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Coste medio del producto

|

Compra

|

01-ene

|

100

|

1

|

100

|

1

|

Primer movimiento. Se calcula el coste medio del producto. Dado que es el único movimiento, el coste de este producto es el coste medio actual del producto.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Coste medio del producto

|

Compra

|

01-ene

|

100

|

1

|

100

|

1

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

1

|

Mientras no haya una nueva entrada, el coste medio no se altera y las salidas se realizan a este coste medio

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Coste medio del producto

|

Compra

|

01-ene

|

100

|

1

|

100

|

1

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

1

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

1,4

|

Una nueva entrada fuerza el recalculo del coste medio.

Ahora mismo en el inventario hay 150 unidades (suma de las cantidades hasta este movimiento 100-50+100 = 150) a un importe de 210 (suma de los importes de los movimientos hasta este 100-50+160 = 210). 210 repartidos entre 150 unidades dan un coste medio de 1,4

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Coste medio del producto

|

Compra

|

01-ene

|

100

|

1

|

100

|

1

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

1

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

1,4

|

Venta

|

17-ene

|

-20

|

1,4

|

-28

|

1,4

|

Venta

|

25-ene

|

-30

|

1,4

|

-42

|

1,4

|

Venta

|

02-feb

|

-10

|

1,4

|

-14

|

1,4

|

Al nuevo coste de 1,4 calculado es al que se van a realizar todas las salidas mientras no haya una nueva entrada que haga que se recalculo el coste medio.

Movimiento

|

Fecha

|

Cantidad

|

Coste Unitario

|

Importe

|

Coste medio del producto

|

Compra

|

01-ene

|

100

|

1

|

100

|

1

|

Venta

|

02-ene

|

-50

|

1

|

-50

|

1

|

Compra

|

15-ene

|

100

|

1,6

|

160

|

1,4

|

Venta

|

17-ene

|

-20

|

1,4

|

-28

|

1,4

|

Venta

|

25-ene

|

-30

|

1,4

|

-42

|

1,4

|

Venta

|

02-feb

|

-10

|

1,4

|

-14

|

1,4

|

Compra

|

05-feb

|

50

|

0,896

|

44,8

|

1,22

|

El nuevo coste unitario se calcula del mismo modo que antes.

Hay 140 unidades en stock (100-50+100-20-30-10+50) por un importe de 170,8 (100-50+160-28-42-14+44,8), cosa que da un nuevo coste unitario de 1,22.

En Navision, efectivamente, los movimientos se han realizado del modo que hemos detallado.

Estándar

El estándar es el método de valoración de existencias más adecuado para aquellos productos que se fabrican.

La liquidación de costes, la forma en que los costes se propagan, es exactamente la misma que en el método de valoración FIFO.

La diferencia entre FIFO y estándar es la forma en cómo se recogen los costes en los movimientos de entrada.

En todos los métodos de valoración, el coste de las entradas se recoge de la factura de compra (si la entrada ha sido provocada por una compra), de lo que el usuario haya indicado manualmente cómo coste unitario al realizar un ajuste positivo o del coste promedio actual del producto cuando se realiza una devolución de venta (si no se hace una devolución exacta de coste, esto lo veremos en algún fascículo posterior).

Cuando se utiliza una valoración Estándar, lo que cuenta es lo que indique el campo Coste Estándar de la ficha del producto.

Todas las entradas se valoran a este coste unitario.

El coste estándar de un producto valorado a estándar puede indicarse de forma manual en el campo adecuado de la ficha del producto

Existe también un proceso para realizar el cálculo del coste estándar de un producto. En el caso de los productos fabricados, Navision calcula el coste del producto en cuestión cómo suma de los costes de sus componentes (la lista de materiales de producción) y de la ruta necesaria para fabricarlo.

Dado que podemos ir modificando manualmente el coste estándar, o bien se puede ir modificando con el proceso de cálculo del coste estándar, diferentes entradas de un mismo producto pueden ir tomando diferentes costes (el indicado en la ficha del producto en el momento de realizar el movimiento).

Así pues, podemos tener diferentes entradas a diferentes costes, y después diferentes salidas, que van tomando el coste de las entradas según un método FIFO.

En próximos posts, veremos detalladamente el proceso de cálculo del coste estándar.

Especial

Este método de valoración puede utilizarse única y exclusivamente con productos a los que hagamos un seguimiento por número de serie específico. Específico significa que vamos a indicar el Nº serie en todos y cada uno de los movimientos que realicemos del producto en cuestión.

La liquidación de costes se comportará de un modo parecido al FIFO o al LIFO, en el sentido en qué para una salida, se coge el coste de una entrada en particular. En este caso, pero, no se cogerá de la primera o la última entrada que aún tenga cantidades en stock, sino que se cogerá del movimiento de entrada en qué entró el número de serie que hayamos seleccionado a la salida.

Imaginemos del ejemplo que hemos venido analizando hasta el momento, que en la primera compra han entrado los Nº serie de SER001 a SER100, y que en la segunda compra han entrado los Nº serie de SER101 a SER200.

En la primera de las ventas, sólo tenemos en stock las cantidades de la primera compra, de modo que la salida tendrá que coger números de serie del primer rango.

Pero… en la segunda y posteriores ventas, podemos seleccionar cantidades de la primera o de la segunda entrada. Incluso, de las 20 unidades de la segunda venta, podemos haber cogido parte de una de las entradas y parte de la otra de las entradas.

La segunda de las ventas puede coger costes muy distintos dependiendo de que números de serie seleccionemos. Podemos haber seleccionado 1 de la primera entrada y 19 de la segunda, 2 de la primera y 18 de la segunda, etc.

Cdad. Primera entrada

|

Coste unitario

|

Importe

|

Cdad. Segunda entrada

|

Coste Unitario2

|

Importe2

|

Importe total del movimiento

|

1

|

1

|

1

|

19

|

1,6

|

30,4

|

31,4

|

2

|

1

|

2

|

18

|

1,6

|

28,8

|

30,8

|

3

|

1

|

3

|

17

|

1,6

|

27,2

|

30,2

|

4

|

1

|

4

|

16

|

1,6

|

25,6

|

29,6

|

5

|

1

|

5

|

15

|

1,6

|

24

|

29

|

6

|

1

|

6

|

14

|

1,6

|

22,4

|

28,4

|

7

|

1

|

7

|

13

|

1,6

|

20,8

|

27,8

|

8

|

1

|

8

|

12

|

1,6

|

19,2

|

27,2

|

9

|

1

|

9

|

11

|

1,6

|

17,6

|

26,6

|

10

|

1

|

10

|

10

|

1,6

|

16

|

26

|

11

|

1

|

11

|

9

|

1,6

|

14,4

|

25,4

|

12

|

1

|

12

|

8

|

1,6

|

12,8

|

24,8

|

13

|

1

|

13

|

7

|

1,6

|

11,2

|

24,2

|

14

|

1

|

14

|

6

|

1,6

|

9,6

|

23,6

|

15

|

1

|

15

|

5

|

1,6

|

8

|

23

|

16

|

1

|

16

|

4

|

1,6

|

6,4

|

22,4

|

17

|

1

|

17

|

3

|

1,6

|

4,8

|

21,8

|

18

|

1

|

18

|

2

|

1,6

|

3,2

|

21,2

|

19

|

1

|

19

|

1

|

1,6

|

1,6

|

20,6

|

Tal y como se muestra en la tabla, el segundo movimiento de venta puede tomar cualquier importe entre 20,6 y 31,4, dependiendo de qué hayamos seleccionado para vender.

En resumen, hemos hecho los mismos movimientos en diferentes productos, cada uno valorado según un método de valoración de existencias diferente. El coste de las entradas es exactamente el mismo en todos los casos. Lo que varía dependiendo del método escogido es el coste que toman las salidas, cosa que hace que la valoración final de nuestro inventario sea diferente para cada caso, tal y como se puede ver en la siguiente imagen:

NOTA: Nótese que he obviado en esta imagen los productos valorados a Especial y a Estándar. El especial lo he obviado por la variabilidad que tiene. El estándar… porque tal y como he comentado, la valoración en las salidas es la misma que en el FIFO, de modo que el resultado final es el mismo, y porque, para qué voy a esconderme, se me ha olvidado cambiar el Coste Estándar en la ficha del producto antes de cada entrada para que las entradas cogieran el coste que me interesaba para el ejemplo, y ahora tengo muy pocas ganas de repetir los movimientos.

Cristina Nicolàs